A Copa que o Brasil quer não é a Copa que o mercado está vendendo [Pesquisa]

- Freitas Netto

- 21 de mai.

- 9 min de leitura

A Copa do Mundo é vendida no Brasil como evento de paixão unânime. A cada quatro anos, marcas, agências e veículos partem do mesmo pressuposto: o brasileiro é torcedor por natureza, vive a Copa como ritual coletivo de festa, decide por impulso no calor do jogo e compra produto patrocinado porque "sente" a marca dentro do torneio.

Essa narrativa sustenta cotas de patrocínio milionárias, planos de mídia inflacionados e ativações que insistem em comunicar Copa como carnaval ininterrupto. Maaaaas, uma pesquisa conduzida em maio de 2026 pelo HSR + GLX, sugere que esse pressuposto está, no mínimo, mal calibrado.

A audiência potencial da Copa 2026 é massiva, com 81% dos brasileiros declarando intenção clara de acompanhar o torneio (57% com certeza absoluta e 24% provavelmente). Mas é exatamente porque essa audiência é tão grande que vale olhar com lupa para o que ela realmente é, e não para o que se gostaria que ela fosse.

Então, vamos analisar alguns dos achados dessa pesquisa!

Há muito menos uniformidade do que se costuma admitir

A primeira fissura aparece logo na segmentação. A pesquisa identifica quinze personas comportamentais distintas, e nenhuma delas concentra maioria absoluta.

As duas mais expressivas são Patriotas (40,7%) e Cerveja (47,5%), com perfis bem definidos: a primeira ativa identidade nacional e valoriza ambiente familiar; a segunda associa a Copa a festa, volume e celebração coletiva. Mas mesmo somando os dois grupos não se chega a um Brasil unânime.

Há Torcedores Concentrados (31,5%) que querem silêncio absoluto durante o jogo. Há Mulheres Fanáticas (17,7%) com pauta ESG ativa. Há a persona TikTok (29,9%) que consome o jogo em paralelo com vídeos curtos, e a persona Redes (35,3%) que opera segunda tela praticamente o tempo todo.

Há, ainda, um dado que costuma ser politicamente inconveniente em conversa de mesa de planejamento: 22,8% dos brasileiros são Desinteressados, indiferentes ou avessos à Copa.

Em valores absolutos, na base de 1.200 respondentes, são 274 pessoas dizendo que o maior evento esportivo do planeta não lhes importa. Projetando para o país, é praticamente um quarto da população.

Esse grupo é regularmente apagado das estratégias de ativação, mas existe, consome, convive em família e absorve toda a comunicação que o cerca durante o torneio. Marcas que ativam Copa de forma pesada e indiscriminada estão produzindo desgaste com essa fatia, não afeto.

Nem tudo é festa!

A pesquisa mostra que 39% dos respondentes preferem assistir aos jogos em ambiente tranquilo, familiar, confortável para todos, incluindo crianças. O perfil festa, que descreve a Copa como "música alta, bebida, comida, muita gente animada, quase um Carnaval", concentra 23%. A diferença é de 16 pontos percentuais em favor da tranquilidade.

Outros 17% se identificam com rituais e superstições, 14% se descrevem como organizadores e ponto de encontro da galera, e 8% dizem que torcem de outro jeito qualquer.

A pesquisa mostra ainda onde o brasileiro assiste aos jogos: 80% assistem em casa com a família. Casa de amigos vem em segundo com 40%, e bar ou boteco em terceiro com 28%. Em casa sozinho são 24%. No trabalho, 10%. Fan Fest, esse espaço que tem ocupado tanto inventário de comunicação institucional, fica em último com 8%.

A publicidade brasileira costuma ignorar essa configuração porque ela é menos vendável em termos de imaginário publicitário. Ninguém ganha prêmio com filme de família reunida em silêncio. Só que é exatamente aí, no sofá de casa, que está o público que mais consome, planeja e decide.

Pipoca venceu a cerveja

O que o brasileiro efetivamente come e bebe durante os jogos da Copa?

O resultado é uma das contradições mais cristalinas entre a Copa real e a Copa publicitária. Pipoca e salgadinhos lideram com 59% de citações. Refrigerante vem em segundo com 56%.

Cerveja, a bebida que organiza toda a estética publicitária do torneio brasileiro, aparece apenas em terceiro com 46%. Pizza 45%. Hambúrguer e sanduíche, 32%. Suco e bebida natural 31%, à frente de frango, doces, amendoim e chocolate, que ficam entre 27% e 30%.

Esse ranking pede uma leitura honesta. A Copa que se constrói nos comerciais é uma Copa de bar, com a mesa cheia, brinde coletivo e cerveja no centro.

A Copa que a pesquisa mostra é outra: é uma Copa de sofá, com tigela de pipoca, refrigerante para todo mundo e a criança no colo. A cerveja não desapareceu, claro. Ela continua sendo consumida por quase metade dos torcedores, e a persona Cerveja, com 47,5% de presença no estudo, segue como o maior agrupamento comportamental do país.

Mas o consumo cotidiano da Copa é mais doméstico, mais familiar e mais sóbrio do que a publicidade insiste em retratar. 24% dos respondentes não bebem álcool de jeito nenhum, por escolha, saúde ou religião, e outros 10% bebem raramente durante a Copa.

Um terço do país não está no script da cerveja, e ninguém parece estar produzindo conteúdo pensado para essas pessoas.

Para o varejo, esse dado tem implicação direta. O ritual alimentar da Copa é massivo, com 81% dos respondentes afirmando ter algum tipo de comida ou bebida especial durante os jogos (41% sempre, 40% às vezes).

Mas o conteúdo desse ritual está em itens de cesta de supermercado, não em ativação de bar. Pipoca, refrigerante, pizza congelada e snack são os protagonistas.

E é por isso que a pergunta da pesquisa sobre onde o brasileiro compra produtos da Copa, mostra o supermercado e o hipermercado isolados na liderança com 69%, à frente de lojas de roupa e esporte (32%) e do e-commerce (27%), principalmente no que toca itens de vestuário e decoração.

O ponto de venda decisivo da Copa 2026 é a gôndola do supermercado, não a vitrine do shopping nem o balcão do boteco.

O brasileiro da Copa decide pelo bolso, não pelo coração

Apesar do engajamento emocional elevado, o comportamento de compra é racional e disciplinado. A pesquisa mostra que 41% dos respondentes pretendem gastar até R$ 500 no consumo total da Copa, somando alimentos, bebidas, produtos, ingressos e viagens.

Outros 21% ficam na faixa entre R$ 501 e R$ 1.000, e mais 21% afirmam que não sabem ou não pretendem gastar nada. Apenas 9% se posicionam acima de R$ 2.500. O brasileiro da Copa tem ticket baixo a médio, e essa concentração não é acidente.

A pergunta que captura o que mais influencia a decisão de compra, é ainda mais reveladora. Preço e promoção lideram com folga, citados por 67% dos respondentes. Qualidade do produto aparece em segundo com 54%. Design, celebração e tradição, recomendação de amigos e facilidade de compra ficam entre 10% e 15%.

Patriotismo, esse argumento que sustenta tanta campanha de Copa, é citado por apenas 8%. Impulso e emoção do momento, base teórica de toda promoção relâmpago durante o jogo, fecha a lista com 7%.

O brasileiro da pesquisa pontua alto em extroversão, ou seja, gosta de compartilhar emoções, e também alto em racionalidade, ou seja, planeja com antecedência antes de comprar.

Esses dois traços convivem no mesmo corpo. A leitura habitual de que o consumidor brasileiro é impulsivo, capturável por promoção relâmpago durante o jogo, não se sustenta nos números.

O brasileiro decide antes. Vai ao supermercado antes. Compõe a cesta da Copa com antecedência. Quando o jogo começa, a decisão de consumo já foi tomada. Promoção de última hora compete com hábito já formado, e raramente vence.

Todos esses indicadores apontam para a mesma conclusão: o brasileiro ama a Copa, mas não está disposto a pagar mais caro por causa dela.

Ativações que confundem afeto com disposição a pagar tendem a frustrar no balanço final do torneio.

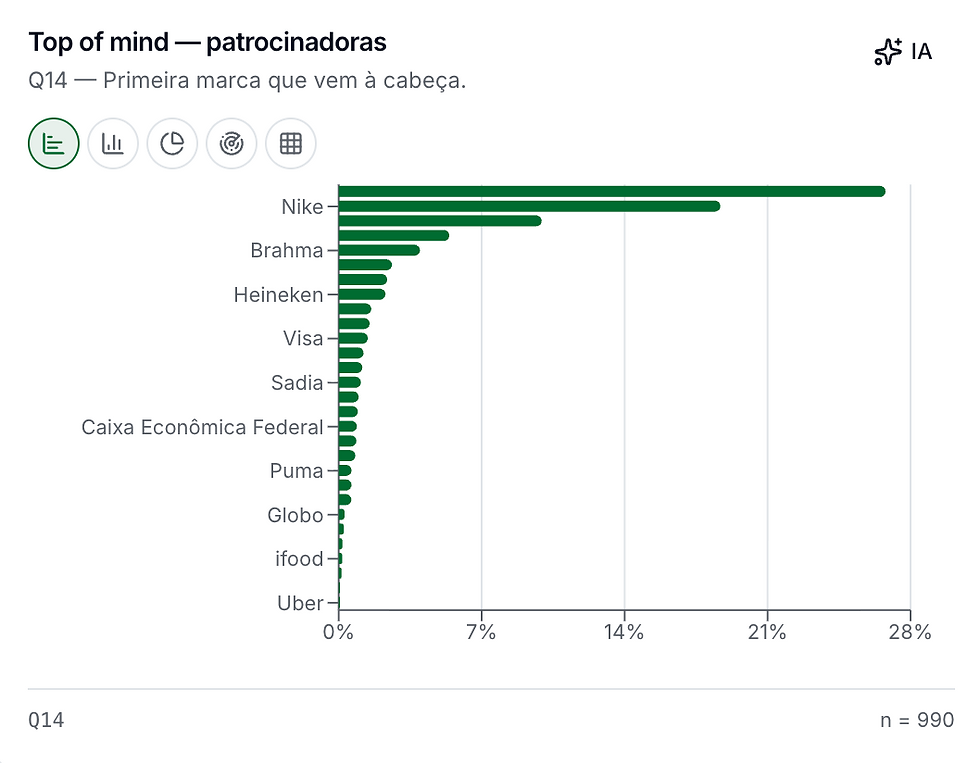

O caso Nike e o mercado de patrocínio

A pesquisa mostrou o top of mind espontâneo de marcas associadas à Copa 2026, e a Nike vence com folga. Em segundo plano, aparecem Brahma, Heineken, Visa, Sadia e Caixa Econômica Federal.

Quando se passa ao associativo, a Adidas lidera, seguida por Brahma, Banco do Brasil, Heineken, Budweiser, McDonald's e Havaianas.

Detalhe: a Nike não é patrocinadora oficial da FIFA para a Copa 2026. A Adidas é. Mesmo assim, no imaginário do torcedor brasileiro, a Nike vence o espontâneo.

Esse dado é desconfortável para o mercado porque coloca em xeque a hipótese de retorno automático do patrocínio. A pesquisa sugere algo direto: brand equity construído ao longo do tempo, com consistência narrativa e ativação cultural fora do evento, supera ativação pontual feita dentro do evento.

Quem chega na Copa sem brand equity prévio dificilmente vai sair dela com brand equity novo. O torneio amplifica o que já existe; não constrói do zero.

Combinado com os dados anteriores, ou seja, sensibilidade a preço, identificação parcial e confiança com ressalva, o quadro para os patrocinadores oficiais fica ainda mais complicado.

Eles compram um direito de associação que não converte automaticamente em preferência espontânea, que não vence a barreira do preço e que não constrói identificação plena. A pergunta incômoda, mas necessária, é: o que exatamente esses patrocinadores estão comprando?

A resposta honesta passa por ajustes finos de uso de cota, mídia performance, ativação em ponto de venda, garantias contratuais de visibilidade, e não pelo retorno simbólico que se vende no pitch comercial.

A segunda tela deixou de ser comportamento de nicho

A pesquisa mostra que 74% dos brasileiros usam o celular durante os jogos da Copa. Desses, 40% usam de vez em quando para checar algo específico, e 34% usam o tempo todo para comentar e ver reações. Apenas 9% deixam o celular completamente de lado, e outros 17% raramente usam porque preferem focar no jogo. Esse não é um comportamento de nicho, é o ambiente padrão de consumo do torneio.

A persona Redes (35,3%) e a persona TikTok (29,9%) capturam esse comportamento de forma clara. Quem está vendo a Copa também está rolando o feed, postando no story, comentando no grupo da família, conferindo o que o perfil estatístico falou no minuto anterior. Uma estratégia de mídia que ignora isso está conversando com 9% da audiência, não com a maioria.

A Geração Z entra aqui com peso adicional. A persona "<25 nunca viu", que representa 36,3% dos respondentes, descreve um grupo que vai viver sua primeira Copa do Mundo com consciência adulta. Para esse recorte, o ritual da Copa não está consolidado, está sendo construído agora, e está sendo construído já no formato híbrido de TV e segunda tela.

Quem entrar nesse imaginário com linguagem nativa de plataforma tem uma janela de fidelização que não se repete. Quem chegar tarde vai disputar espaço com hábito já formado.

A guerra do streaming

A pesquisa mostra que 45% dos brasileiros valorizam, acima de tudo, a experiência premium de transmissão: imagem em 4K, poucos anúncios, conteúdos exclusivos. Em segundo lugar, com 20%, vem quem prioriza o menor custo possível. Interação social e acesso a estatísticas em tempo real concentram 18% e 17%, respectivamente.

Esse 45% alimenta, hoje, a tese de que o torcedor brasileiro topa pagar mais por uma experiência superior, e várias plataformas vão usar essa leitura para se posicionar comercialmente.

Vale, no entanto, um tensionamento honesto. Esse dado convive com a evidência de que 41% pretendem gastar até R$ 500 no total da Copa, de que 67% decidem por preço, e de que 1 em cada 5 respondentes ainda prioriza o menor custo possível na transmissão.

A conciliação possível é a seguinte: o público que efetivamente prioriza qualidade premium não é a base ampla, é um recorte específico. Provavelmente está concentrado na persona Vinho (13,5%, classe AB, valoriza qualidade técnica), em parte dos Estatísticos (16,0%) e dos Torcedores Concentrados (31,5%).

Em termos comerciais, isso significa que a guerra do streaming pela Copa 2026 vai ser, de fato, uma guerra de segmentação por classe social e perfil de consumo. Plataformas premium têm um nicho claro para disputar com produto de alta qualidade técnica e baixa carga publicitária.

Plataformas de massa precisam reconciliar essa exigência de qualidade com sensibilidade a preço, o que provavelmente vai exigir modelos híbridos de assinatura mais anúncio. A leitura simplificada de que "o brasileiro topa pagar por qualidade" oculta essa divisão e pode levar a decisões equivocadas de portfólio.

O que essa pesquisa pede que o mercado faça diferente

A Copa 2026 vai chegar com um consumidor mais diverso, mais segmentado, mais planejador e menos disponível a clichês do que a publicidade tradicional do torneio costuma assumir.

A paixão continua viva, com 81% afirmando intenção clara de acompanhar o torneio, mas ela não é uniforme, não é incondicional, não é insensível a preço e não conversa do mesmo jeito com todo mundo.

Para o anunciante, isso significa que comunicar paixão genérica é desperdício de inventário. Para o patrocinador, significa que cota sem brand equity prévio vai render pouco.

Para o trade e o varejo, significa que o jogo da Copa se ganha na gôndola do supermercado, com pipoca, refrigerante, pizza e a camisa da seleção (citada como produto-rei por 55% de quem compra produtos Copa), e que 55% dos brasileiros têm comportamento de gifting vinculado à Copa, transformando o torneio em ocasião de compra para terceiros.

Para a agência, significa que o roteiro narrativo da Copa precisa ser reescrito com mais nuance, com menos festa cenográfica e com mais respeito pela maioria silenciosa que vai assistir em casa, com a família, comendo pipoca e bebendo refrigerante, decidindo pelo preço da gôndola na semana anterior ao jogo.

A Copa não vai ser ganha por quem entregar a comunicação mais bonita. Vai ser ganha por quem souber ler as fissuras dentro da paixão e construir oferta para cada uma delas.

Antônio Netto

Planejamento Estratégico e Consumer Insights

Vencedor do Prêmio Amigos do Mercado 2024 – Planejamento Publicitário

Host do podcast Papo Bizz 🎙️

Gostou desse artigo?

Te convido a contribuir mais sobre o assunto!

Compartilhe sua experiência ou cases interessantes.

Siga meu perfil e acompanhe outros textos!

![LinkedIn: audiência qualificada de sobra, conteúdo com repertório de menos [Pesquisa]](https://static.wixstatic.com/media/4c7aaa_55a9c1f7681b42ae808e3db3ab11437e~mv2.jpg/v1/fill/w_980,h_556,al_c,q_85,usm_0.66_1.00_0.01,enc_avif,quality_auto/4c7aaa_55a9c1f7681b42ae808e3db3ab11437e~mv2.jpg)

Comentários